"인도에서 돈을 버는 건 불가능에 가깝다." 삼성, 애플 같은 글로벌 거인들도 고전하는 시장입니다. 그런데 이 척박한 땅에서 AI 기술 하나로 누적 거래액 2조 원을 돌파한 한국 기업이 있습니다. 바로 핀테크 스타트업 '어피닛(Affinity)'입니다. 그들은 어떻게 10억 명의 지갑을 열었을까요?

1. 인도는 왜 '비즈니스의 무덤'인가?

많은 기업이 인도의 14억 인구만 보고 진출했다가 빈손으로 돌아옵니다. 이유는 명확합니다. 인도는 중국과 달리 중앙집권적이지 않아, 주(State)마다 법과 제도가 다릅니다. 중앙 정부와 합의해도 지방 정부에서 다시 막히기 일쑤입니다.

더 큰 문제는 '구매력'과 '인프라'입니다. 인도의 1인당 국민소득은 낮아 글로벌 기업의 고가 제품이 팔리지 않습니다. 게다가 물류와 금융 인프라가 낙후되어 있어, 은행 계좌조차 없는 사람이 수억 명에 달합니다. '금융 소외 계층'이 너무 많아 전통적인 금융 비즈니스가 작동하지 않는 곳, 이것이 인도의 현실이었습니다.

2. 어피닛의 승부수: 앱 '트루밸런스'

한국의 스타트업 어피닛은 이 '결핍'을 기회로 바꿨습니다. 그들이 운영하는 앱 '트루밸런스(True Balance)'는 처음부터 금융 상품을 팔지 않았습니다.

인도인들에게 가장 절실한 것은 '스마트폰 데이터 충전'과 '공과금 납부'였습니다. 일용직 노동자들에게 스마트폰은 일자리를 구하는 생존 도구이기 때문입니다. 어피닛은 이 생활 밀착형 서비스로 먼저 1억 명이 넘는 사용자를 확보했습니다.

사용자가 모이자 데이터가 쌓이기 시작했습니다. 어피닛은 2019년부터 이 방대한 데이터를 기반으로 본격적인 대출 및 금융 중개 플랫폼으로 전환했습니다. 은행 문턱을 넘지 못해 고금리 사채를 써야 했던 서민들에게 '합리적인 금리의 소액 대출'을 제안한 것입니다.

3. 문자 메시지로 신용을 평가하는 AI 기술

"신용카드도, 급여 명세서도 없는 사람에게 어떻게 돈을 빌려줄까?"

어피닛의 핵심 경쟁력은 바로 ACS(대안 신용 평가 시스템)에 있습니다. 그들은 최첨단 AI 기술(LLM, RAG)을 동원해 기존 은행이 보지 못하는 데이터를 분석했습니다.

- 문자 메시지(SMS) 분석: 입금 내역, 공과금 납부 알림, 결제 패턴 등의 텍스트 맥락을 AI가 분석해 상환 능력을 추정합니다.

- 행동 데이터: 앱 사용 패턴, 통신비 충전 성실도 등을 점수화합니다.

- AI 기반 매칭: "이 고객은 A 상품을 갚을 확률이 95%다"라는 예측을 통해 최적의 금융기관을 연결합니다.

이 기술 덕분에 은행 계좌가 없어도 스마트폰만 있으면 금융 서비스를 이용할 수 있는 길이 열렸습니다. 디지털 신용 기록이 생기면서 고객은 더 나은 조건으로 돈을 빌릴 수 있게 되었고, 이는 곧 폭발적인 수요로 이어졌습니다.

4. 매출 16배 폭등, 숫자가 증명하다

어피닛의 전략은 단순한 가설로 끝나지 않았습니다. 구체적인 성과 지표가 이를 증명합니다.

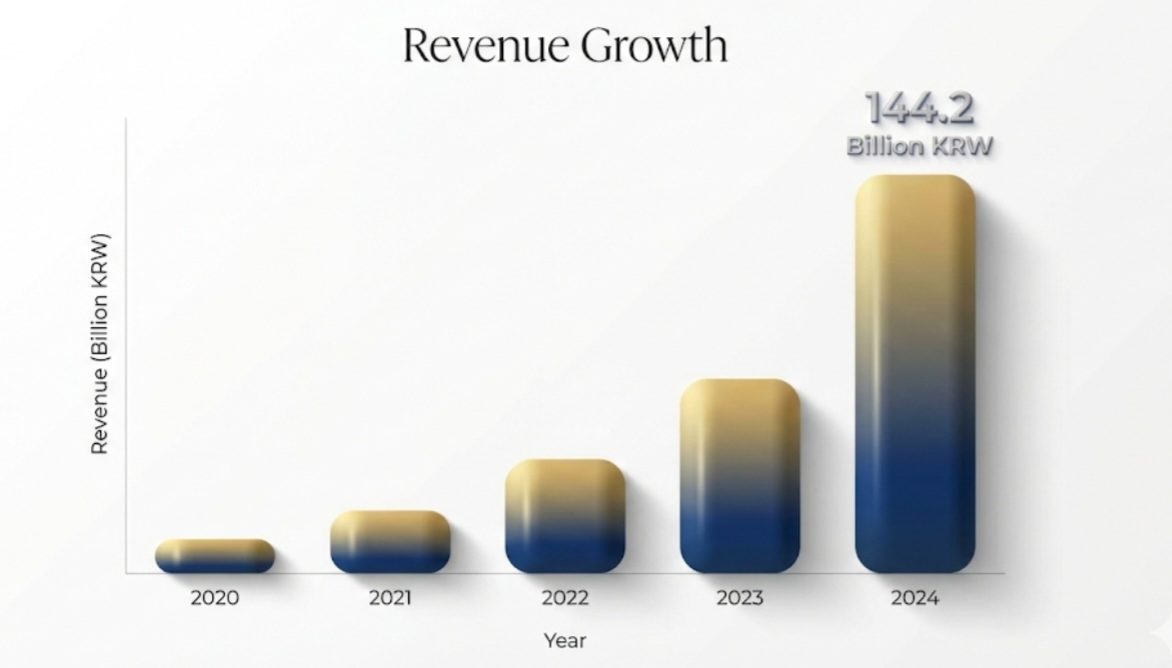

이들의 플랫폼 누적 거래액은 이미 2조 원을 돌파했습니다. 매출 성장세는 더욱 놀랍습니다. 2020년 대비 2024년 매출은 무려 16배나 증가하여 1,442억 원을 기록했습니다. 2022년에는 이미 흑자 전환에 성공하며, '돈 못 버는 스타트업'의 꼬리표도 뗐습니다.

어피닛의 사례는 명확한 교훈을 줍니다. 레드오션인 한국 시장을 떠나, 남들이 '안 된다'고 포기한 시장에서 기술(AI)로 빈틈을 메우는 것. 이것이 바로 넥스트 유니콘이 탄생하는 방식입니다.

💡 마무리 인사이트

어피닛의 성공은 단순히 인도 시장 진출 성공기가 아닙니다. '데이터가 없는 곳에서 데이터를 만들어내는 능력'이 비즈니스의 핵심임을 보여줍니다. 당신의 사업에서도 기존의 기준으로는 보이지 않는 '숨겨진 우량 고객'은 누구인가요? 그 답을 찾는 데서 새로운 도약이 시작됩니다.